Marché des grandes cultures bio : 2023 sera une année charnière

En 2021, les surfaces cultivées en agriculture biologique (AB) ont poursuivi leur progression pour représenter plus de 10 % de la SAU française, soit 9 % de plus qu’en 2020. Treize pour cent des exploitations agricoles étaient converties à l’AB en 2021.

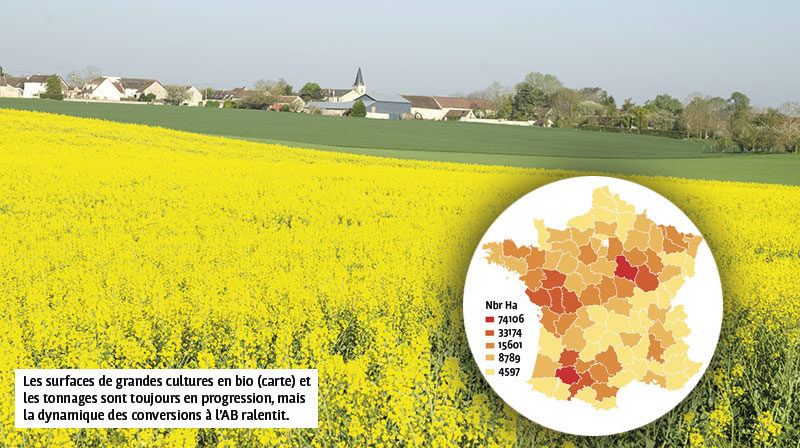

En grandes cultures, près de 740 000 ha ont été conduits en AB en 2021 (dont 180 000 ha en conversion), soit 6,5% des surfaces de grandes cultures totales (carte). Cette progression de 20 % par rapport à 2020 des surfaces certifiées est le résultat d’une dynamique de conversion importante lors des campagnes précédentes (+ 31 % en 2018, + 20 % en 2019). Toutefois cette dynamique se tasse puisque les surfaces en conversion ont diminué de 12 % par rapport à 2020.

Pour 2022, les premières estimations de surface donnent 650 000 ha de grandes cultures certifiées bio, et 120 000 ha en conversion (contre 180 et 200 000 ha les deux années précédentes). Les arrêts d’activité (570) sont en progression en grandes cultures, mais rien de comparable avec la crise qui touche l’élevage où l’on enregistre 6 % d’arrêts. Le bilan « engagements-arrêts » reste néanmoins légèrement positif : autour de 60, mais sans commune mesure avec les +1000 de ces dernières années. Cette stabilisation des effectifs de producteurs bio, qui intervient après une forte vague de conversions, est davantage en phase avec les besoins d’un marché en manque de croissance.

Des tonnages records en 2022 en blé tendre et colza, mais en forte baisse pour le maïs

La collecte de la récolte 2022 de blé tendre (bio + C2) a augmenté de 12 % par rapport à 2021 pour atteindre 433 000 t, un record historique. Cela s’explique à la fois par les dernières conversions et les rendements corrects de la campagne.

Les utilisations de la meunerie baissent de 6 % en lien avec la baisse de la consommation de ces produits. Une incertitude plane sur les conséquences de la hausse de l’énergie sur le débouché artisanal, encore en stagnation.

Les fabricants d’alimentation du bétail (FAB) affichent, en revanche, une hausse des utilisations de 25 % pour équilibrer les rations dans un contexte de collecte en baisse du maïs (- 36 % !). Cette dernière a été impactée par la sécheresse ainsi que par les prix élevés des engrais organiques qui ont induit un report de surfaces vers le tournesol.

Le stock final de blé, prévu à 145 000 t, induit une baisse de 73 % des importations et ouvre des opportunités de valorisation à l’export, estimées à 65 000t (+ 53 %). Il s’agit principalement d’export de blé fourrager à destination de l’Europe du Nord (Belgique, Pays-Bas, nord-Allemagne) qui importait habituellement des pays baltes et de l’Allemagne ; la faible récolte allemande de 2022 ouvre également des opportunités plus à l’Est. Un marché semble également s’ouvrir vers l’Italie. La proximité relative de la France impacte positivement le coût du fret, ce qui compense ses prix plus élevés.

Globalement, la collecte de céréales (blé tendre, orges, triticale et maïs) évolue toutefois peu par rapport à 2021 (figure 1).

Les utilisations des FAB décroissent de 16 %, en cohérence avec les difficultés des filières «élevage » (figure 2) : baisses de consommation pour le secteur porcin consommateur d’orge, et pour la volaille qui subit en plus la grippe aviaire. Les collectes d’avoine et de blé dur, filières en développement, sont toutes deux en croissance de 27 % avec des stocks qui pourraient également s’alourdir en fin de campagne. Toutefois, les conditions de températures douces de la fin de l’automne et durant l’hiver ainsi que les problématiques d’insectes ne facilitent pas la conservation de stocks élevés de grains. Les tonnages en surplus pourraient venir gonfler les volumes déclassés en conventionnel.

Les céréales à paille, disponibles en quantité, pourraient remplacer le maïs dans les rations pour l’alimentation animale dans une plus grande proportion. Cependant, l’incorporation de maïs est aujourd’hui inscrite dans certains cahiers des charges, notamment pour garantir la couleur jaune dans la filière « œuf ». Des opportunités à l’export participent également à tendre le marché du maïs dans un contexte de collecte et d’emblavement 2023 à la baisse.

La collecte de soja est en baisse de 20 % pour la récolte 2022, alors que celle du tournesol est en hausse de 8 %. Le colza affiche une très forte progression : + 135 % de collecte grâce à des rendements records.

Enfin, les collectes de pois et de féveroles semblent stagner, avec des rendements une nouvelle fois décevants. Or les filières animales souhaitent relocaliser leur approvisionnement en matières premières d’origine protéagineuse. Le développement de ces filières est donc un enjeu majeur.

Les stocks augmentent mais la demande stagne

À l’heure où les filières de grandes cultures bio atteignent l’autosuffisance avec une offre au rendez-vous, la demande de produits biologiques subit une crise de croissance. Ainsi, la demande est retombée à ses niveaux de 2019.

Les causes en seraient plus structurelles qu’inflationnistes. Ainsi, l’Agence Bio évoque une défiance des consommateurs envers le label AB. Cette perte de sens souffre des nombreux autres labels aux allégations environnementales et d’une communication insuffisante et maladroite sur les garanties et les fondements de l’agriculture biologique.

S’ajoutent à cela les modifications des habitudes de consommation1 et l’inflation des prix des produits bio - mais dans une moindre mesure que dans le secteur conventionnel ! Le prix de la farine bio a, par exemple, augmenté d’environ 5 % là où la farine issue d’une production conventionnelle coûte environ 20 % plus cher. Les prix des produits bio restent toutefois globalement plus élevés que leurs homologues conventionnels. Certains consommateurs se détournant systématiquement des produits bio, certains opérateurs en sont venus à retirer la labellisation bio, devenue un frein à la vente.

En grandes surfaces alimentaires2, le chiffre d'affaires du bio enregistre une baisse de 3,9 %, tandis que les volumes de vente décroissent de 7,8 % en 2022. Le recentrage sur les marques de distributeurs et le déréférencement les moins vendus anticipent et entretiennent la baisse de consommation des produits bio. Ce ralentissement des ventes de produits bio est encore plus marqué dans les magasins spécialisés et touche également maintenant les artisans et la vente directe.

Pour les grandes cultures, la bière et les huiles sont particulièrement touchées par cette baisse de consommation. Rappelons que cette baisse intervient dans un contexte de décroissance générale de la consommation alimentaire de - 3,3 %. La part de bio dans la consommation globale baisse de 0,2 %. Ces ralentissements et stagnation sont aussi observés chez nos voisins européens - Royaume-Uni, Allemagne, Italie, Suède et Belgique. Le bio conserve néanmoins une place dans le panier des Français, à hauteur de 6,1 % de leurs achats. Neuf Français sur dix continuent de consommer bio mais réduisent leur volume d’achat.

Actuellement, seulement 6 % de produits bio sont consommés en restauration collective alors que la loi Egalim instituait un minimum de 20 %. L’application de la loi pourrait permettre de relancer la demande à moyen terme. L’intégration de plus de bio dans la restauration hors domicile de manière générale, fer de lance de l’Agence Bio, pourrait offrir des perspectives aux acteurs du secteur, plus que jamais nécessaires au maintien des filières.

Que disent les cours des principales céréales bio ? La situation des marchés des céréales bio tend globalement à s’alourdir compte tenu d’un développement de l’offre supérieur à la demande. Comment cela s’est-il traduit sur les cours ?

Il y a effectivement une érosion des cours depuis la campagne précédente (figure 3), avec une baisse de l’ordre de 10 % après les trois années records de 2018, 2019 et 2020 où les prix du blé tendre au départ des organismes stockeurs avaient dépassé les 500 €/t. La baisse apparaît contenue malgré la situation des marchés et permet, pour le moment, de maintenir des prix supérieurs aux années antérieures à 2015.

Cela ne vient en aucun cas sous-estimer la baisse à venir des résultats économiques des producteurs de grandes cultures biologiques. Le contexte économique concernant les charges a évolué également de manière défavorable pour les producteurs : en bio comme en conventionnel, les charges liées à l’énergie (GNR, électricité) sont en hausse depuis 18 mois, et les prix des produits fertilisants organiques ont également été touchés par la hausse des prix des fertilisants chimiques. Une première prévision réalisée à l’automne 2022 faisait ressortir une hausse de l’ordre de 150 €/ha uniquement sur le poste « fertilisation » du blé, soit de l’ordre de + 50 € /tonne.

On peut également noter que les cours des céréales fourragères ont été plutôt bien orientés sur la première partie de campagne 2022-2023 (+ 10 % en blé fourrager, triticale et orge, +20 % en maïs) notamment grâce à la petite récolte de maïs en France et chez nos voisins européens, ce qui a ouvert quelques débouchés exports en alimentation animale dans les pays nord-européens.

Depuis quelques semaines, les cours commencent à fléchir, notamment en blé fourrager, compte tenu de la baisse de la demande des fabricants d’aliments, en lien avec la baisse de la consommation des produits animaux et des impacts de la grippe aviaire.

Structurer pour mieux résister

Les filières de grandes cultures bio, de plus en plus structurées, semblent résister pour l’instant à ces aléas. C’est également la solidarité entre acteurs qui maintient le marché. Elle a pu s’illustrer cette campagne avec le rehaussement des prix bio quand les prix du conventionnel étaient haussiers. Les volumes bio ont ainsi pu être valorisés en bio, avec de rares reports vers le conventionnel. Les déclassements ont plutôt eu lieu en raison des stocks trop importants et difficiles à gérer dans de bonnes conditions.

La baisse de consommation, si elle perdure, pourrait mettre à l’épreuve cette résilience. L’intérêt des contrats pluriannuels pour sécuriser les approvisionnements et assurer la valorisation est plus nécessaire que jamais. C’est une stratégie gagnant-gagnant, qui offre une meilleure visibilité pour les filières à l’heure où l’offre a tendance à dépasser la demande. L’objectif est maintenant d’éviter les dé-certifications pour ne pas compromettre l’avenir des filières. L’avenir nous dira si cette crise est conjoncturelle ou structurelle.

(1) Relire à ce sujet l’article « Marché des grains bio : une filière céréalière autosuffisante », Perspectives agricoles n°497 (mars 2022).

(2) Source : IRI Vision, 12/2022

-

Les brasseurs français ont vécu une année 2024 difficile. C’est ce qu’a expliqué Magali...

Les brasseurs français ont vécu une année 2024 difficile. C’est ce qu’a expliqué Magali... -

Lors du projet CREAPULS, les mesures effectuées au pénétromètre ont montré des différences...

-

Le Conseil constitutionnel a censuré sept articles de la Loi d'orientation agricole pour...

-

Depuis ce début février, chaque semaine, un train de 1 200 tonnes est chargé depuis le...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.