Assurance récolte multirisque climatique : le dispositif réformé est-il adapté aux grandes cultures ?

Assurance récolte multirisque climatique : le dispositif réformé est-il adapté aux grandes cultures ?

Par : Justine Gravé (UpTerra)

- Numéro 518

Entrée en vigueur le 1er janvier 2023, la réforme de l’assurance récolte multirisque climatique (MRC) peine à convaincre les producteurs de grandes cultures, dont les surfaces couvertes restent stables, autour de 34 %. Le point sur les avantages et les inconvénients de ce nouveau dispositif.

L’assurance récolte multirisque climatique couvre les pertes causés par 17 aléas : sécheresse, excès de température, coup de chaleur, coup de soleil, températures basses, manque de rayonnement solaire, coup de froid, gel, excès d’eau, pluies violentes, pluies torrentielles, humidité excessive, grêle, poids de la neige ou du givre, tempête, tourbillon, vent de sable. En parallèle, il existe toujours des contrats spécifiques grêle.

De l’avis des assureurs Groupama et Pacifica (filiale assurance du Crédit Agricole), la première campagne de la nouvelle assurance récolte MRC s’est achevée sur une note positive. «Depuis le début de l’année, nous avons eu 9000 souscriptions supplémentaires, notamment en Normandie et dans les Hauts-de-France, des régions jusqu’ici relativement épargnées par les aléas climatiques», expose Nadia Roignant-Creis, directrice marché agricole de Groupama. Mais voilà, la nouvelle mouture de l’assurance récolte a surtout fait de nouveaux adeptes chez les éleveurs, dont le taux de couverture atteint désormais 9%, et dans une moindre mesure, les viticulteurs (taux de couverture de 44%).

Le coût de l’assurance en baisse de 15% en grandes cultures

Quid des nouveaux adhérents chez les producteurs de grandes cultures? « Le taux de couverture est resté stable par rapport à l’avant réforme, autour de 34% », concède Nadia Roignant-Creis. Pourtant, la réforme tient ses promesses quant à la baisse du coût de l’assurance. «Pour cette filière, et ce n’est pas le cas pour toutes, il y a une baisse de l’ordre de 15%», indique Jean-Michel Geeraert, directeur du marché de l’agriculture et de la prévention chez Pacifica.

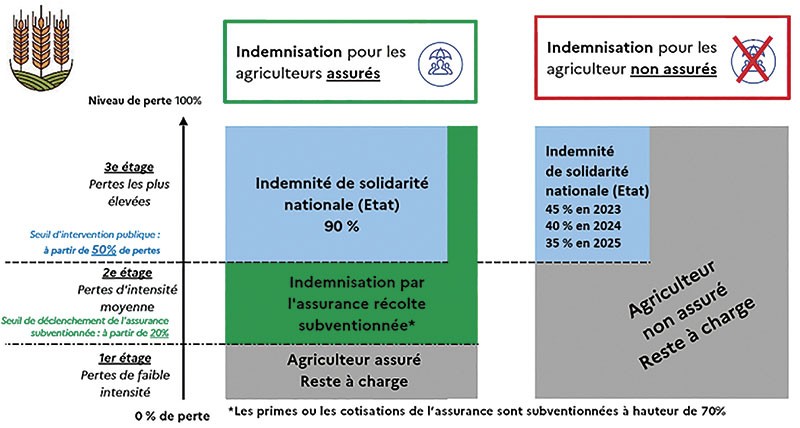

Les assureurs estiment que les nouvelles modalités, notamment l’abaissement de la franchise à 20% (contre 25% auparavant), et la disparition du régime des calamités agricoles, n’ont pas encore été bien assimilées. «À nous d’expliquer la réforme, de dire qu’en choisissant une couverture pour un risque modéré, les producteurs de grandes cultures accèdent à la solidarité nationale à taux plein en cas de pertes supérieures à 50%. Et cette couverture est subventionnée à 70% via les aides PAC», souligne Nadia Roignant-Creis. Sachant que sans assurance, le seuil d’indemnisation du 3e étage n’est que de 40% en 2024, et passera à 35% en 2025 (figure 1).

Assurance récolte multirisque climatique : schéma général du dispositif réformé pour les grandes cultures

Figure 1 : La nouvelle assurance récolte est basée sur trois étages d’indemnisation afin de répartir la couverture des risques entre l’État, les assureurs et les agriculteurs. L’indemnité de solidarité nationale assure une protection minimale aux non assurées en cas de pertes supérieures à 50%. Source : ministère de l’Agriculture.

Un dispositif qui peut encore être amélioré

Pour Jean Cordier, professeur émérite à l’institut Agro Rennes, si la réforme marque bel et bien un tournant dans l’histoire de la protection face aux aléas climatiques, elle n’est pas encore tout à fait satisfaisante. «Le problème de l’assurance récolte MRC est qu’elle ne traite que la perte en volume, et pas la qualité des productions. Or cette dernière est pourtant une «auto-assurance» pour les récoltes suivantes puisqu’elle permet de sécuriser de la trésorerie», explique-t-il. Une indemnisation basée sur la marge plutôt que sur le chiffre d’affaires serait donc plus pertinente ? «Nous avons conscience qu’il faudra très probablement faire évoluer les produits assurantiels pour embarquer un maximum d’agriculteurs dans le dispositif», indique Jean-Michel Geeraert.

D’autres facteurs influençant la prise de risque, «comme la rotation, ou le choix des semences», devraient être pris en considération pour ajuster le taux de prime, considère par ailleurs Jean Cordier. Autre facteur qui joue en la défaveur de la réforme: le calcul de la référence historique de rendement d’une culture. Celui-ci correspond à la meilleure valeur entre le rendement triennal sur les trois dernières années et la moyenne olympique du rendement sur les cinq dernières années. Or, compte tenu des conditions climatiques des campagnes précédentes, la probabilité de dépasser les 20% de pertes par rapport au rendement historique retenu pour2024, et ainsi accéder à une indemnisation, est plutôt incertaine.

Un guichet unique pour simplifier les démarches

Autre nouveauté apportée par la réforme, la désignation de compagnies d’assurance comme interlocuteur agréé à verser les indemnités d’assurance récolte ainsi que l’indemnité de solidarité nationale, pour le compte de l’État. «Il est prévu que progressivement, les entreprises d’assurance puissent aussi jouer ce rôle d’interlocuteur agréé pour les cultures non assurées», indique le ministère de l’Agriculture. Une sorte de «guichet unique» qui doit permettre à la fois de simplifier les démarches, et de mutualiser les risques, afin que l’ensemble des acteurs de l’assurance récolte trouve une certaine rentabilité.

Un choix stratégique pour les jeunes installés

Franck Laborde, représentant la FNSEA dans les groupes de travail ministériels sur la réforme, dénonce quant à lui une vision globalement erronée de l’assurance récolte, qui pourrait en partie expliquer la faible progression d’adhérents chez les producteurs de grandes cultures. «Ce n’est pas le coût à l’hectare, qu’il faut chiffrer, c’est le coût de la non-assurance», insiste-t-il. Et en effet, «il est vrai que l’assurance récolte est chère… Tant qu’on n’est pas concerné», admet Damien Auclaire, producteur de grandes cultures (520ha) à Guichainville, dans l’Eure.

Jusqu’en 2016, ce dernier adhérait à une assurance récolte pour sécuriser sa production de lin fibre. «Mais le seuil d’émargement, à l’époque fixé à 30%, ne m’a jamais permis de toucher d’indemnités. J’ai donc gardé uniquement une couverture contre la grêle», expose-t-il. Le dispositif actuel, qui permet d’assurer 17risques climatiques n’ont pas convaincu Damien Auclaire. «Pour mon exploitation, j’estime que d’autres investissements sont prioritaires pour gagner en résilience. Dans un système d’irrigation, par exemple. En revanche, j’ai une activité de gestion d’exploitation pour des tiers, et je conseille aux jeunes installés de réfléchir à deux fois à investir dans l’assurance récolte. Car lorsqu’on a peu de récoltes à son actif, et donc peu de trésorerie d’avance, ça reste un bon filet de sécurité en cas de coup dur», relate l’agriculteur, qui juge par ailleurs les contrats spécifiques grêle indispensables.

Pour l’heure, le dispositif réformé est purement incitatif, mais il n’est pas exclu qu’à l’avenir des moyens plus offensifs pour pousser les agriculteurs à adhérer à une couverture soient employés. Aux États-Unis, par exemple, l’adhésion à un contrat d’assurance risques climatiques est une condition sine qua non à l’octroi de prêts bancaires.

Vous avez déjà un compte Perspectives Agricoles, connectez-vous pour finaliser votre abonnement.

Si vous avez oublié votre mot de passe cliquez sur

“Mot de passe oublié” pour recevoir un mail vous permettant de le réinitialiser.

Saisissez d’abord votre adresse email pour vous connecter ou créer un compte

Ou connectez-vous avec

Mot de passe oublié

Pour réinitialiser votre mot de passe, vérifiez votre adresse mail ci-dessous, cliquez sur Envoyer et suivez les instructions qui vous seront envoyées par mail.

Faire une mauvaise récolte, subir des prix en berne et l’augmentation vertigineuse des...

Faire une mauvaise récolte, subir des prix en berne et l’augmentation vertigineuse des...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.